本周,所长吴伟霞老师受邀举办了一场关于“企业研发费用加计扣除”政策解读与实务操作的主题讲座,并在视频号“审计人谈财说税”进行了直播,有兴趣的大家可以关注查看直播回放~

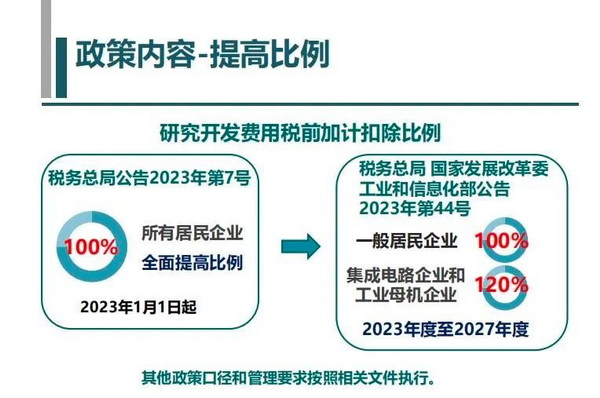

吴老师指出在近几年,研究开发费用税前加计扣除的比例呈现出层层递进、步步增长的趋势。从最开始的50%,到2023年1月1日起颁布的税务总局公告2023年第7号,达到了未形成无形资产计入当期损益的,在按规定据实扣除的基础上,再按照实际发生额的100%在税前加计扣除;形成无形资产的,在上述期间按照无形资产成本的200%在税前摊销。

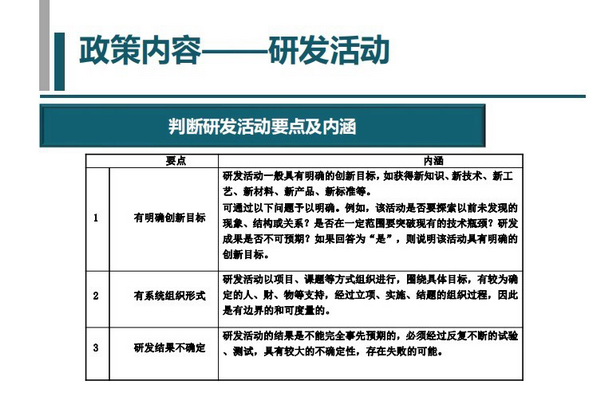

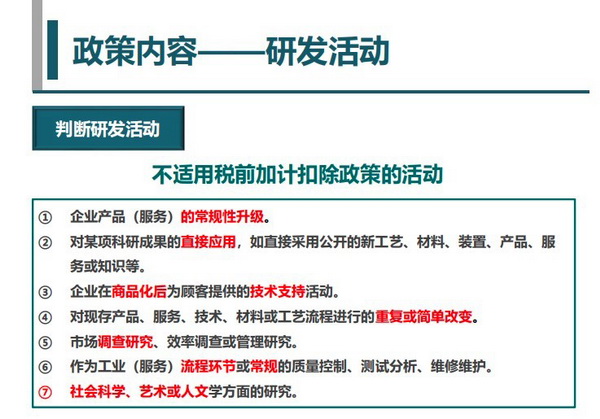

另外还有关于研发活动的定义:研发活动,是指企业为获得科学与技术新知识,创造性运用科学技术新知识,或实质性改进技术、产品(服务)、工艺而持续进行的具有明确目标的系统性活动。研发活动可分为基础研究、应用研究、试验发展3 种类型。

易混淆的研发活动与其他产业活动:① 原型的设计、制造和测试都属于研发活动;但为了进行批量生产而试生产的首批产品不是原型,其制造不属于研发活动。② 工业设计:为研发活动开展的设计属于研发活动,如设计程序、制定技术规格、开发其他用途等;为生产进行的设计不属于研发活动。③ 在不以软件为最终产品的情况下,如果软件开发是研发项目整体组成的一部分,属于研发活动;否则,需要进一步判断。④ 为新产品、新工艺全面测试及随后进一步的设计和工程化进行的试生产属于研发活动;否则,不属于研发活动。⑤ 常规性的软件相关活动,由于不涉及科学技术的进步或技术不确定性的解决,不属于研发:例如运用已知方法和现有软件工具进行商业应用软件和信息系统的开发;